Modelos de Boletos Bancários

De acordo com as normativas do Banco Central do Brasil (atualizadas pela Resolução BCB n° 443, de dezembro de 2024, em vigor a partir de 2025), o Boleto Bancário pode consistir em três espécies principais: Cobrança, Proposta e Depósito ou Aporte

O Boleto Bancário

O Boleto Bancário é um instrumento de pagamento, padronizado pela FEBRABAN e instituído pelo Banco Central do Brasil (BCB). Ele contém a linha digitável, o código de barras, o valor, a data de vencimento e os dados do beneficiário e pagador, sendo pago em bancos, lotéricas ou internet banking.

Para ser aceito em qualquer instituição financeira ou de pagamento, o boleto deve ser emitido de acordo com o modelo preestabelecido e registrado na base centralizada da cobrança da Nuclea.

Tipos de Boletos Bancários

De acordo com a Resolução n° 443, de 12 de dezembro de 2024, do Banco Central do Brasil, os tipos de Boleto são:

Boleto de Cobrança: utilizado para a cobrança e o pagamento de dívidas decorrentes de obrigações de qualquer natureza, podendo ser emitido em duas modalidades:

- Comum: que é a forma mais tradicional e simples de boleto de cobrança. Esse tipo de boleto não permite a alteração da instituição destinatária nem do beneficiário, que permanece sendo o credor original;

- Dinâmico: nessa nova modalidade de boleto é permitida a alteração da instituição destinatária e do beneficiário, que passa a ser o titular de direitos. A flexibilidade do boleto dinâmico é condicionada à vinculação a um ativo financeiro registrado ou depositado em sistemas autorizados pelo Banco Central (BC). Além disso, também é possível a conversão de um boleto comum em dinâmico, que não necessita da troca física do boleto ou mudança em seu código de identificação, desde que a instituição emissora verifique a existência do ativo financeiro vinculado.

Boleto de Proposta: a emissão desse boleto deve deixar claro que se refere a uma oferta de produto ou serviço, proposta de contrato ou convite para associação, e que o pagamento é facultativo, sem consequências legais em caso de não pagamento. Dessa forma, o pagador tem o direito de obter todas as informações sobre o produto ou serviço antes de efetuar o pagamento, e o pagamento do boleto implica a aceitação da obrigação correspondente.

Boleto de Depósito e Aporte: destina-se ao depósito ou aporte de recursos em conta de depósito ou conta de pagamento pré-paga. Este tipo de boleto é utilizado quando o pagador deseja transferir recursos para uma conta específica, seja para poupança, investimento ou uso em pagamentos futuros

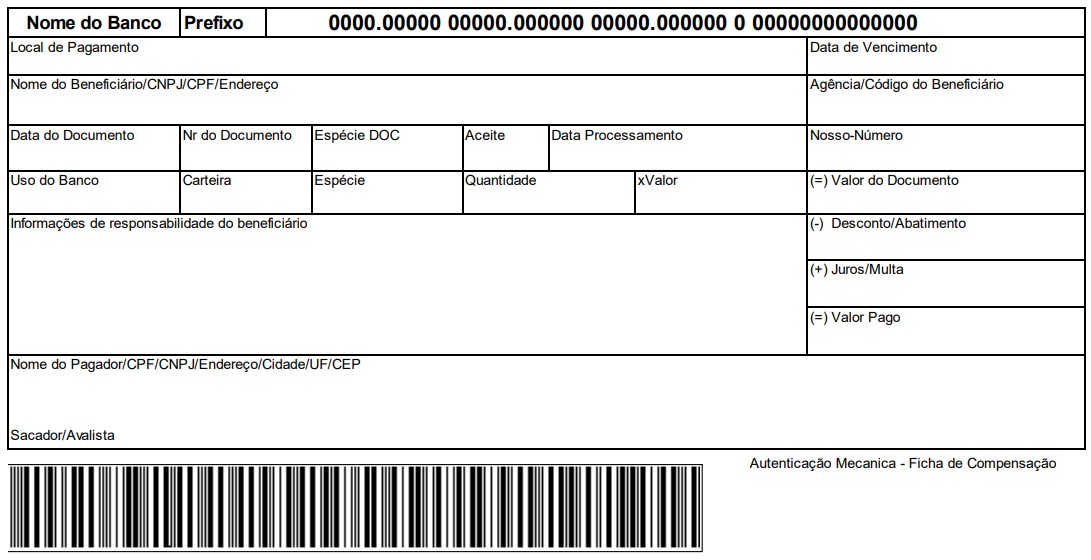

Modelo do Boleto de Cobrança

Esse é o boleto mais tradicional, usado para pagar algo que você comprou ou um serviço que contratou. Ele contém informações importantes e obrigatórias, como: nome do pagador (CPF ou CNPJ), nome do beneficiário (CPF ou CNPJ), linha digitável, código de barras, data de vencimento, valor, data de vencimento, etc.

Apesar de ser um documento oficial, ele não é considerado um "título de crédito". Em 2012 e 2013, o Banco Central atualizou as regras para deixá-lo mais claro e seguro, separando-o do Boleto de Proposta.

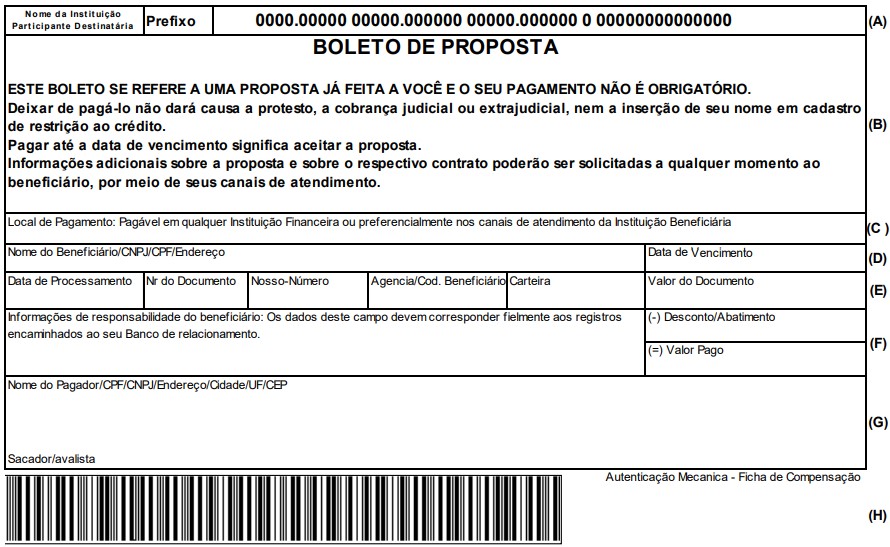

Modelo do Boleto de Proposta

A Resolução n° 443, de 12 de dezembro de 2024, do Banco Central do Brasil, deixa claro que o Boleto de Proposta não é uma cobrança, mas uma oferta. Ele é usado por empresas para oferecerem produtos, serviços ou associações.

O Boleto de Proposta deverá ter leiaute e dizeres que assegurem ao pagador identificar, com clareza, precisão e objetividade, que:

- I - O boleto refere-se à oferta de um produto ou serviço, à proposta de contrato civil ou ao convite para associação, apresentados previamente ao pagador.

- II - O pagamento do boleto é facultativo e que o não pagamento não dará causa a protestos, a cobranças judiciais ou extrajudiciais ou à inclusão do nome do pagador em cadastros de restrição ao crédito.

- III - O pagador tem o direito de obter, previamente ao pagamento do boleto, todas as informações relacionadas ao produto ou ao serviço ofertado e ao conteúdo do contrato que disciplina os direitos e obrigações entre o pagador e o beneficiário.

- IV - O pagamento do boleto significa a aceitação da correspondente obrigação, e a data de vencimento significa, para todos os efeitos legais, o termo final do prazo para sua aceitação.

Modelo do Boleto de Depósito e Aporte

Agora, você pode usar um Boleto de Depósito e Aporte para fazer depósitos em sua própria conta bancária, como em bancos digitais. É uma solução prática para quem não tem agência física por perto.

Regra importante: o Boleto deve ser emitido no nome do titular da conta e o dinheiro só pode ser depositado na conta de quem paga.

Exemplo prático: você emite um Boleto de R$ 100,00, paga em uma lotérica, e o valor entra na sua conta digital.

Prevenção Contra Golpes

Com a implantação da Nova Plataforma de Cobrança (NPC), pela FEBRABAN, todos os boletos bancários são registrados. Isso significa que os dados dos beneficiários dos boletos sempre aparecem quando a pessoa vai pagar o boleto e que os boletos podem ser pagos em qualquer banco.

Por isso, é importante:

- Ao pagar o boleto, que a pessoa verifique se o nome do beneficiário do pagamento é uma pessoa física ou a empresa contratada, e se o banco destinatário é o mesmo que consta no boleto. Se tiver alguma informação diferente, é melhor não fazer o pagamento;

- Desconfiar de código de barras com falhas e evitar ligar no telefone inscrito no boleto, porque pode ser do próprio golpista, esperando para passar instruções para pagar diretamente na conta dele;

- Entrar em contato direto com a prestadora de serviços que deveria gerar o boleto, encontrando seu contato em meios oficiais, como sites, por exemplo;

- Não imprimir o boleto fora do site ou e-mail oficial do serviço que contratou.

Ao pagar um boleto indevidamente, o primeiro passo é entrar em contato com seu banco para relatar o caso. Em paralelo, é recomendável registrar um Boletim de Ocorrência.

Se a situação não for resolvida, você pode:

- Procurar o Procon de seu estado ou o Poder Judiciário; ou

- Registrar uma reclamação no Banco Central do Brasil.

Atenção!

No caso de boleto com QR Code, esse código é o QR de Pix e o pagamento por meio dele é instantâneo na conta destinatária, sem janelas de compensação de boletos (que ocorrem em dias úteis). Na prática, pagar documento com QR Code é o mesmo que fazer um Pix.

Em caso de dúvidas sobre um Boleto, entre em contato com o seu banco antes de efetuar qualquer pagamento.

Para mais informações sobre boletos, acesse o site do Banco Central do Brasil.